Februar 2026

Langlebigkeit als zentrale Planungsgrösse bei der Pensionierung

Unsere Lebenserwartung steigt seit Jahrzehnten kontinuierlich. Wer heute pensioniert wird, darf mit einem langen Ruhestand rechnen.

Wir werden immer älter. Ein Ruhestand dauert heute häufig 20, 30 oder mehr Jahre. Diese Entwicklung ist bei der finanziellen Planung zwingend zu berücksichtigen.

Gemäss Bundesamt für Statistik (BFS) hatte eine 65-jährige Person im Jahr 2004 statistisch gesehen noch folgende Lebenserwartung:

Gemäss Bundesamt für Statistik (BFS) hatte eine 65-jährige Person im Jahr 2004 statistisch gesehen noch folgende Lebenserwartung:

- Männer: 18.1 Lebensjahre

- Frauen: 21.5 Lebensjahre

Unsere Realität: Viele leben deutlich länger

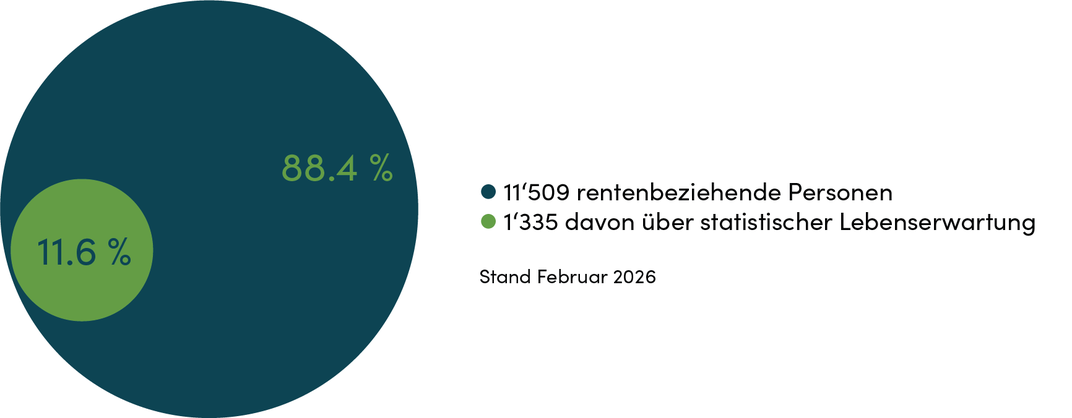

Eine Analyse unseres sgpk-Versichertenbestands zeigt: 1’335 Personen bzw. 11.6 Prozent beziehen derzeit eine Rente, obwohl sie die vorhin genannte statistische Lebenserwartung bereits überschritten haben:

Diese 1'355 Versicherten haben wir hinsichtlich ihres Alters ausgewertet:

603 Frauen sind aktuell älter als 86.1 Jahre

- drei davon sind 101 Jahre alt

- vier sind 100 Jahre alt

- fünf sind 99 Jahre alt

- sieben sind 98 Jahre alt und

- acht sind 97 Jahre alt

732 Männer sind aktuell älter als 85.4 Jahre

- einer davon ist 100 Jahre alt

- zwei sind 98 Jahre alt

- drei sind 97 Jahre alt

- neun sind 96 Jahre alt

- neun sind 95 Jahre alt und

- 15 sind 94 Jahre alt

Von diesen 27 Frauen wiederum beziehen

- acht eine Altersrente aus eigener Erwerbstätigkeit, und

- die übrigen 19 erhalten Hinterlassenenleistungen ihres Ehe- oder Lebenspartners bzw. ihrer Ehe- oder Lebenspartnerin.

Von diesen 39 Männern wiederum beziehen

- 36 eine Altersrente aus eigener Erwerbstätigkeit, und

- die restlichen drei erhalten Hinterlassenenleistungen ihrer Ehe- oder Lebenspartnerin bzw. ihres Ehe- oder Lebenspartners.

Fazit: Die Altersrente umfasst auch Leistungen für Hinterbliebene. Dies sollte bei der Vorsorgeplanung berücksichtigt werden.

Und der Trend zur höheren Lebenserwartung setzt sich fort: Gemäss BFS wird jedes dritte Mädchen und jeder sechste Junge des Jahrgangs 2023 100 Jahre oder älter.

Auch die Wahrscheinlichkeit, deutlich älter zu werden als statistisch erwartet, ist real: Eine 65-jährige Frau erreicht mit einer Wahrscheinlichkeit von rund 30 Prozent das Alter von 93 Jahren. Bei Männern liegt diese Wahrscheinlichkeit bei rund 20 Prozent.

Rente oder Kapital: eine persönliche Entscheidung mit Tragweite

Mit der steigenden Lebenserwartung gewinnt eine sorgfältige Vorsorgeplanung an Bedeutung. Ein langes Leben ist zwar erfreulich, jedoch besteht das Risiko, dass das eigene Vermögen nicht bis ans Lebensende reicht. Denn ein langer Ruhestand bedeutet auch eine lange Finanzierungsphase.

Entsprechend sorgfältig sollte die Entscheidung zwischen Altersrente, Kapitalleistung oder einer Kombination aus beidem getroffen werden. Dabei sollten folgende Fragestellungen im Zentrum stehen:

Entsprechend sorgfältig sollte die Entscheidung zwischen Altersrente, Kapitalleistung oder einer Kombination aus beidem getroffen werden. Dabei sollten folgende Fragestellungen im Zentrum stehen:

- Wie lange muss mein Vermögen reichen?

- Bin ich bereit, Anlagerisiken und Kursschwankungen zu tragen?

- Wie hoch ist mein Sicherheitsbedürfnis?

- Möchte ich meine Nächsten finanziell absichern?

Die Wahl zwischen Altersrente und Kapitalleistung gehört zu den wichtigsten finanziellen Weichenstellungen im Leben:

Die Altersrente bietet ein lebenslang garantiertes Einkommen sowie Leistungen für Hinterbliebene. Das schafft Planbarkeit und Sicherheit, jedoch haben Sie keinen Zugriff mehr auf Ihr Sparguthaben und Sie haben kein Mitspracherecht bei der Anlage.

Die Kapitalleistung schafft Freiheit, Flexibilität und individuelle Gestaltungsmöglichkeiten. Sie erfordert jedoch Eigenverantwortung, eine realistische Planung, und Sie tragen das Anlagerisiko und sowie Aufwand für die Verwaltung selbst.

Einfach erklärt: Rente, Kapital oder beides

In unserem Erklärvideo erfahren Sie die wichtigsten Unterschiede kompakt und verständlich erklärt.

Mehr erfahren

Hier finden Sie weitere Informationen, die im Zusammenhang mit dem Thema «Rente oder Kapital» wichtig sind:

Steueraspekte bei Rente oder Kapital

Lernen Sie, welchen Einfluss die Wahl zischen Rente und Kapital auf Ihre Steuerrechnung hat.

Mehr erfahren

Mehr erfahren

Rente oder Kapital für Schnelllesende

Hier finden Sie die zentralen Punkte kurz und verständlich zusammengefasst.

Mehr erfahren

Mehr erfahren

Blogbeitrag mit Rechenbeispiel

Ein konkretes Beispiel zeigt Ihnen, welche Überlegungen in die Entscheidungsfindung einfliessen können.

Mehr erfahren

Mehr erfahren

Merkblatt «Rente oder Kapital»

Hier werden die Unterschiede zwischen Altersrente, Kapitalleistung und Mischform übersichtlich erklärt.

Mehr erfahren

Mehr erfahren

Blog

Weitere Blog-Beiträge, die Sie interessieren könnten.

Wir sind gerne für Sie da

Haben Sie Fragen, benötigen Sie weitere Informationen oder möchten Sie ganz einfach wissen, mit wem Sie es zu tun haben?