Teilzeitarbeit geniessen – und dabei die Altersvorsorge im Auge behalten

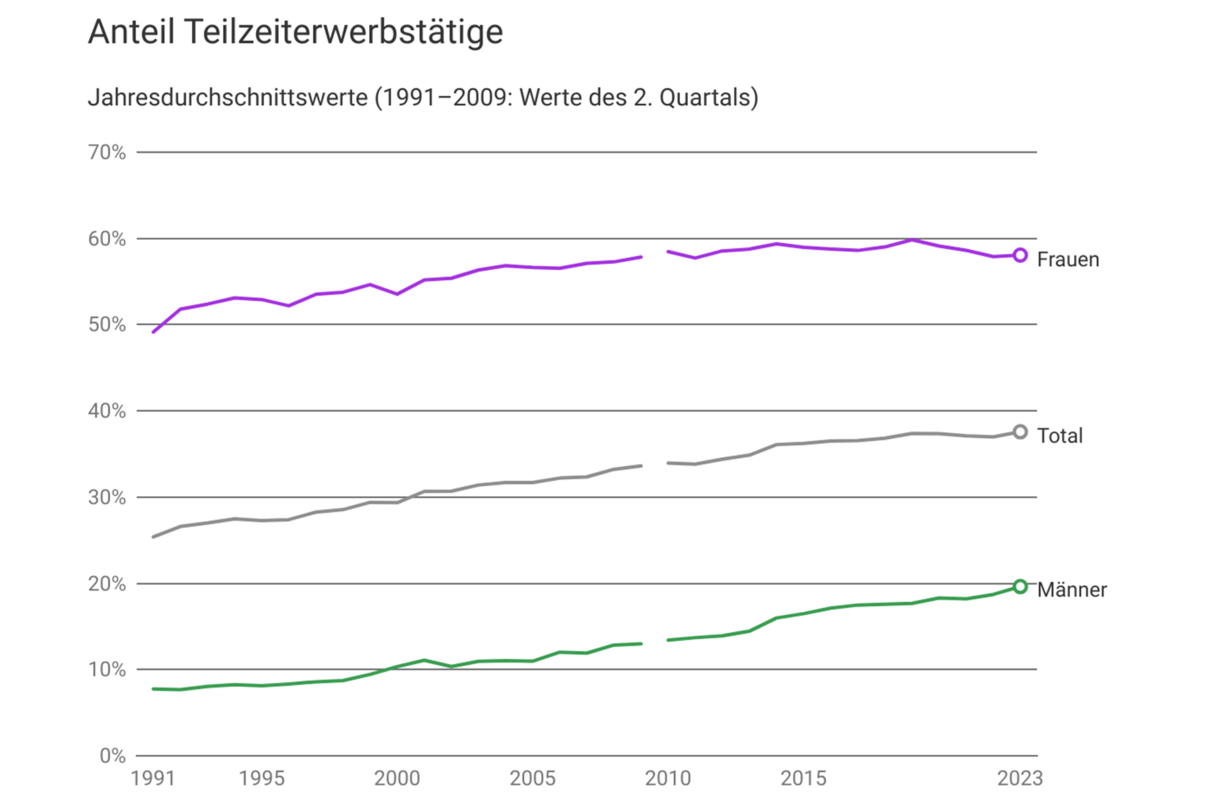

Teilzeiterwerbstätigkeit erfreut sich steigender Beliebtheit. Arbeitete gemäss Bundesamt für Statistik (BFS) zu Beginn der 1990-er Jahre noch ein Viertel der Erwerbstätigen Teilzeit, ist es heute bereits mehr als ein Drittel – Tendenz steigend. Neben den verschiedenen Vorteilen, die ein reduziertes Arbeitspensum mit sich bringt, lohnt es sich, die Auswirkungen auf die berufliche Vorsorge zu beachten.

Entwicklung des Anteils der Teilzeiterwerbstätigen in der Schweiz von 1991 bis 2023 (Quelle: BFS – Schweizerische Arbeitskräfteerhebung (SAKE), 2024)

Zu den Hauptgründen für Teilzeitarbeit zählen familiäre Verpflichtungen, Aus- oder Weiterbildungen sowie die Betreuung von Kindern. Auch veränderte Rollenbilder und Lebenspläne führen dazu, dass gerade die jüngere Generation nicht mehr zwingend mit einem Pensum von 100 Prozent arbeiten möchte.

Neben allen positiven Aspekten, welche die Teilzeitarbeit zweifelsohne mit sich bringt: Es lohnt sich, auch die Kehrseiten zu kennen. So führt die in aller Regel mit einer Pensumsreduktion einhergehende Einkommenseinbusse dazu, dass weniger Geld für den Lebensunterhalt zur Verfügung steht. Das kann sicherlich über eine erhöhte Lebensqualität kompensiert werden – zumindest bis zu einem gewissen Grad.

Empfindlich(er) trifft es hingegen die berufliche Vorsorge: Weniger Einkommen bedeutet im Umkehrschluss, dass die Sparbeiträge und folglich die Altersleistungen tiefer ausfallen. Das schmerzt in doppelter Hinsicht, denn neben den Arbeitnehmenden leisten auch die Arbeitgebenden in unterschiedlichem Ausmass Sparbeiträge in die Pensionskasse ihrer Mitarbeitenden, und das nicht zu knapp: Arbeitgebende, die unserer Pensionskasse angeschlossen sind, übernehmen zwischen rund 50 Prozent (Sparplan Plus), 56 Prozent (Sparplan Standard) und 63 Prozent (Sparplan Minus) der Beiträge in die Pensionskasse.

Versicherter Lohn als «Zünglein an der Waage»

Als Berechnungsgrundlage für die Beiträge sowie die Leistungen unserer Pensionskasse dient der versicherte Lohn:

- Versicherter Lohn Basis: massgebender Jahreslohn bis max. 362'880 Franken abzüglich Koordinationsabzug

- Versicherter Lohn Zusatz: derjenige Teil des massgebenden Jahreslohns, der 362'880 Franken übersteigt

Tieferer versicherter Lohn

= tiefere Sparbeiträge in die Pensionskasse

= tieferes Sparguthaben

= tiefere Altersleistungen (Altersrente oder Kapitalleistung) sowie tiefere Risikoleistungen (Invalidität und Todesfall)

Fällt Ihr massgebender Jahreslohn bei der sgpk aufgrund einer Pensumsreduktion unter den reglementarischen Mindestlohn von jährlich 15'120 Franken, entfällt die Versicherung in der beruflichen Vorsorge – es werden weder Beiträge erhoben noch Leistungen aufgebaut

Doch der Reihe nach mit Voraussetzungen und Begriffen:

Damit man sich überhaupt einer Pensionskasse anschliessen und Beiträge in die berufliche Vorsorge leisten kann, muss der AHV-pflichtige Lohn eine bestimmte Höhe betragen. Den AHV-pflichtigen Lohn bezeichnet man im Kontext der beruflichen Vorsorge auch als den «massgebenden Jahreslohn». Er berechnet sich aus allen Entgelten, die Sie für geleistete Arbeit erhalten (z. B. Stundenlohn, Monatslohn, Entschädigung für Überzeit, Nachtarbeit etc.).

Gemäss Gesetz liegt der Mindestlohn für einen Pensionskassenanschluss bei 22'050 Franken jährlich. Pensionskassen dürfen in ihren Reglementen auch einen tieferen Mindestlohn festlegen, bei der sgpk beträgt der aktuelle reglementarische Mindestlohn 15'120 Franken jährlich.

Zur Berechnung des in der beruflichen Vorsorge versicherten Lohns wird vom AHV-pflichtigen Lohn ein Koordinationsabzug in der Höhe von maximal 20 Prozent abgezogen, bei der sgpk gemäss Reglement jedoch höchstens 15'120 Franken. Dieser Abzug hat den Zweck, die Leistungen der beruflichen Vorsorge mit denjenigen der Alters- und Hinterlassenenversicherung (AHV) und Invalidenversicherung (IV) abzustimmen.

So berechnen Sie Ihren bei der sgpk versicherten Jahreslohn

bei der sgpk mindestens 15'120 Franken

20 Prozent, bei der sgpk maximal 15'120 Franken

Risikoleistungen bei Teilzeitarbeit berücksichtigen

Neben dem Alterssparen sichert die berufliche Vorsorge auch die Risiken Invalidität und Todesfall ab. Konkret: Sollte Ihnen etwas zustossen, sodass Sie krankheits- oder unfallbedingt nicht mehr voll oder gar nicht mehr arbeiten können, so erhalten Sie – neben den Leistungen aus der IV oder der Unfallversicherung (UV, 1. Säule) – auch Leistungen aus Ihrer Pensionskasse. Sollten Sie vor dem Zeitpunkt Ihrer Pensionierung versterben, so haben Ihre hinterlassene Ehegattin oder Ihr hinterlassene Ehegatte, Ihre eingetragene Partnerin oder Ihr eingetragener Partner, Ihre mittels Unterstützungsvertrag gemeldete Lebenspartnerin oder Lebenspartner sowie allenfalls auch Kinder Anspruch auf eine Hinterlassenenleistung.

Weil auch die Höhe dieser Risikoleistungen auf Basis des versicherten Lohns berechnet werden, führt eine Pensumsreduktion unweigerlich dazu, dass auch diese Leistungen für Sie und Ihre Nächsten geringer ausfallen.

Was tun bei mehreren Teilpensen?

Sind hingegen mehrere oder alle Ihre Arbeitgebenden bei der sgpk angeschlossen und erreichen oder überschreiten Ihre Einkommen zusammen den reglementarischen Mindestlohn von 15'120 Franken jährlich, sind Sie bei der sgpk versichert. Bitte informieren Sie in diesem Fall Ihre Arbeitgeberin oder Ihren Arbeitgeber über alle Ihre Anstellungen – insbesondere dann, wenn es sich jeweils um dieselbe Pensionskasse handelt.

Aufbesserung der Pensionskassenleistungen bei Teilzeitarbeit: Das können Sie tun

Die Auswirkungen von Teilzeitarbeit auf die berufliche Vorsorge sind nicht zu unterschätzen. Doch keine Sorge: Es gibt durchaus Massnahmen, mit denen Sie frühzeitig wichtige Weichen stellen und Ihre finanzielle Altersvorsorge verbessern können:Mit der Wahl des passenden Sparplans können Sie die Höhe Ihrer monatlichen Sparbeiträge in Ihre Pensionskasse mitbestimmen. Bei uns können Sie - unabhängig vom Pensum - den Sparplan «Plus» wählen. Alles zu unseren Sparplänen erfahren Sie hier.

Erhöhen Sie Ihr Sparguthaben in der Pensionskasse mit Einkäufen. Damit zahlen Sie einen bestimmten Beitrag in Ihre Pensionskasse ein. Neben verbesserten Altersleistungen profitieren Sie insbesondere von steuerlichen Vorteilen.

Alles zum Thema Einkauf und was es dabei zu berücksichtigen gilt finden Sie hier.

Wenn sich Ihr Einkommen nach dem 58. Altersjahr um höchstens die Hälfte reduziert und Sie noch keine Leistungen (z. B. Invalidenrente, Teil-Altersrente) von uns beziehen, können Sie Ihre Altersvorsorge entsprechend Ihrem vorherigen, höheren Lohn bis zum Zeitpunkt Ihrer Pensionierung selbst weiterführen. Allerdings müssen Sie in diesem Fall auch den Sparbeitrag Ihrer Arbeitgeberin oder Ihres Arbeitgebers übernehmen. Übrigens: Die Möglichkeit zur Weiterversicherung kann jeweils mit einer Frist von drei Monaten gekündigt werden.

Sichern Sie sich und Ihre Nächsten im Rahmen einer privaten Versicherung zusätzlich gegen die Risiken Invalidität oder Todesfall ab. Dabei gilt es, eine Überversicherung zu vermeiden. Ihre Versicherungsberaterin oder Ihr Versicherungsberater hilft Ihnen dabei gerne weiter.

Bauen Sie Vermögen auf, indem Sie die Sparlösungen verschiedener Anbieterinnen und Anbieter nutzen. In diesem Zusammenhang gilt es auch die Säule 3a zu erwähnen. Damit sparen Sie bei einer Bank oder einer Versicherung steuerbegünstigt Kapital für die Zeit nach der Erwerbstätigkeit an.